Contents

金融資産投資で毎年4%の運用益を出し続けるのは至難の業

金融資産投資で、個人投資家が毎年コンスタントに4%の運用益を出し続けることは至難の業です。景気の良い年が数年続くこともありますが、2018年の年末のように、株価が一気にさがることもしばしば経験します。そして、一番重要なことですが、株式市場を自分の力でコントロールすることは、個人投資家には不可能です。世界経済は、複雑系の世界であり、10年後どころか、半年先を予測することすら不可能です。

節税は仕組みを知って、利用するだけで確実な利益が見込める

それに対して、節税については、誰も細かいことを教えてくれませんが、その仕組を自分で勉強して理解すれば、確実な利益が見込めます。自分の力でコントロールすることが可能なのです。

確定拠出年金(DC)を例に考えてみよう

勤務医が実践できる節税の方法としては、確定拠出年金(DC)があがられます。

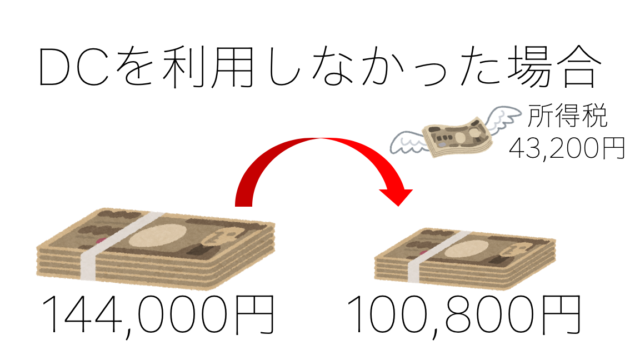

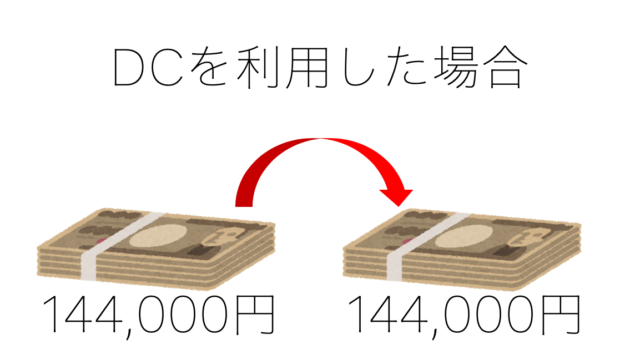

DCで毎月12,000円を積立したケース(年間144,000円)を想定。所得税率を便宜上30%に設定してみます。ここでは、株式ではなく、何の面白みもないかわりに、損する可能性もないあおぞら定期を購入したと過程します。

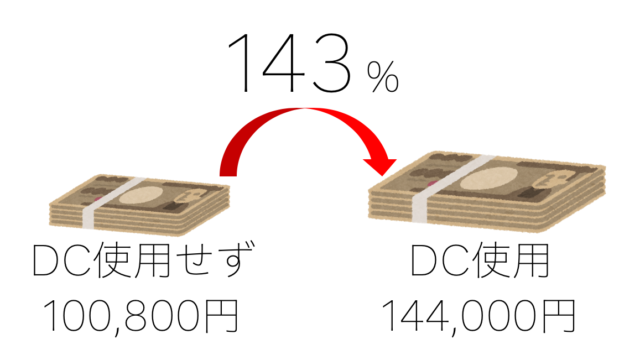

1年後の手残りを考えてみると、DCを利用しなかった人が100,800円、DCを利用した人が144,000円となりました。元手となった144,000円について、運用益で143%もの差がついたことになります。しかも、株式を購入したわけではなく、購入したのは、ただの、あおぞら定期です。

株式投資で、利益が乱高下する時代に、DCであおぞら定期を購入しただけで、143%もの運用益に差が出てしまうのです。いかに、節税を知ることが有利で、知らないことで損をしてしまうかが理解できるでしょう。儲け話を見つける前にまずは節税の知識をというのがメッセージでした。

ちなみに、このDCであおぞら定期を購入する方法は、オンラインサロン医師のキャリア革命で、整形外科医のブログ主から教えていただいた知識です。

まとめ

節税は、資産形成の核となる大事な知識です。だれも教えてくれませんから、自分で勉強して、その黄金の羽根を拾いにいく必要があります。ですが、いったん仕組みを手に入れてしまえば、落ちているお金を拾うくらい簡単にお金が貯まりますから、ぜひDCを利用してみてください。

コメント