[chat face=”博士.png” name=”博士” align=”right” border=”blue” bg=”none”]経営者目線で自分の労働価値を俯瞰してみよう[/chat]

![]()

自分自身は、いつも目の前のことを一生懸命にこなすのが精一杯だと思います。でも、少し時間があるときに、空の上から、自分を客観的に眺めてみましょう。

Contents

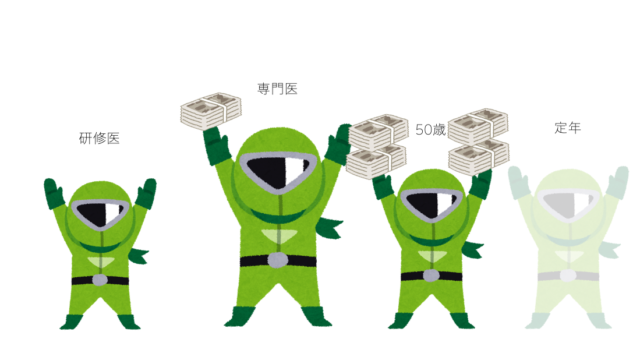

研修医一年目

若さ、体力、集中力、肉体のスペックは最高値です。しかし、医学部を卒業したばかりですから、医師としての仕事は、ほとんどまともにできません。他の医師との差別化もできないので、いわゆるコモディティとしてキャリアをスタートします。

ここから数年かけて専門医取得に向けて、自分の人的資本(働いて稼ぐ力)を高めていきます。ここですべきは、ハードワークです。もちろん、体を壊すほど働いてはいけませんが、自分の限界を知る意味でも、がむしゃらに働くべき時期。ハードワークした分だけ自分の人的資本が高くなるはずです。

専門医取得後

専門医を取得したころには、働いて稼ぐ力は、研修医の時期とは比べ物にならないくらい高まっているはずです。病院の首脳陣からしてみたら、「ぜひともうちで働いて欲しい!!」というのが本音。

おそらくここで、いくつかの進路の分岐点となるでしょう。

1.自分の労働価値(稼ぐ力)を最大化するために、民間病院に就職する。

2.その後も研鑽を続けるため急性期病院でハードワークを続ける。

3.留学、大学院進学などアカデミックな活動に軸足を移す。

ただし、この時期に少し注意が必要なことがあります。それはいま問題になっている無給労働の問題です。

自分を経営者目線で眺めてみた時に、「働いたのにお金がもらえない」というのは、無視できない問題です。経営者の立場で考えてみたら、自分が販売した商品(労働力)に対して、お金を払ってもらえない期間が何年も続くのは問題ですね。商品を作ってお金を払ってもらえないのも辛いですが、労働力というのは、自分の貴重な命(時間)の一部分でもあります。大学院生は勉強する時期だからお金はもらえなくても当然というのは、まったくお話になりません。なぜなら、この時期は、生涯の中で最も人的資本が高い時期だからです。

50歳前後

50歳頃までは、体力、集中力、肉体のスペックが維持されます。

しかし、50歳近くなると、老視(目が疲れやすくなり、細かなものが見えにくくなる)、集中力の低下、体力の衰えといった現象が多かれ少なかれ、みられるようになります。

連日の当直はきつくなりますし、働いてお金を稼ぐ力がだんだん下がってくる時期です。

病院の首脳陣からしても、50歳くらいになると管理者として数人優秀な人を残したいけれども、30代の医師の方が、文句も言わずに働いてくれるからそっちのほうがいいな。となります。

![]()

定年

日本は、定年退職という制度により、教授であれ、優秀な勤務医であれ、労働市場から強制退場させられてしまいます。

ここから先はフリーランスとして仕事を続けるか、個人病院に雇ってもらい外来を続けたりする人が多くなると思います。でも、医師があまり始めると、定年退職後のポストがそれほど多く残っているかどうかはだれにもわかりません。仮に、当直のアルバイトがあったとしても、65歳を超えて、当直をするのは正直きついですね。

働いてお金を稼ぐ以外の方法を真剣に考える

このように考えてみると、医師としての人的資本(働いて稼ぐ力)というのは、専門医取得後をピークにして、選択するキャリアによって増減するものの、一般には50歳を過ぎる頃から低下しはじめ、定年退職でいったん消滅すると考えるべきでしょう。もちろん、定年退職後も仕事を続けることはできるでしょうが、働ける場所は限定的です。

その人的資本のが減価償却し始める時期をしること。そして、人的資本の低下を補う方法を考えることが重要になります。幸い、専門医を取得した後に、節約、貯蓄という習慣を続けることができれば、50歳になるころにはまとまった資産を手に入れることができるはずです。

その過程で、資産運用(株式投資、不動産投資、スモールビジネス)をうまく行えば、資産はさらに増えることでしょう。

人的資本が低下し始める50歳までに、種銭を貯めること、節約と貯蓄の習慣を身につけること、資産運用のスキルを身につけることができれば、人的資本の減少を補うことができます。そうすれば、50歳過ぎたころから、ハードワークの第一線から距離をとることもできるはずです。

しかし、実際はなかなか簡単なことではありません。

まず、若い頃に浪費癖が身についてしまい、車や家をローンで買ってしまい、種銭を貯められない人がとても多い気がします。40〜60歳の頃までは、子供が私立の学校に通っていたり、大学でお金を必要としたりといったイベントが重なるため、思ったほど貯金ができません。向かい風に逆らいながら貯蓄をするイメージをもつと良いでしょう。そうして、お金が足りないから、その場しのぎにアルバイトを続けていると、いつまでたっても資産をためることが難しくなってしまいます。あまり体に無理をかけると、心身を壊してしまう可能性もありますから注意が必要でしょう。

そのように考えるのなら

1.若いうちに大きな負債、人生の持ち出しとなるようなマイホーム、高級車、高い保険商品などを買わないように気をつける。

2.50歳までに、種銭をしっかりと貯める。そのために節約、貯蓄の習慣を身につける。

3.50歳までに、資産運用のスキルを習得し、種銭を効率よく増やす技を身につける。

というのが大切な気がします。

コメント