あけましておめでとうございます。本年もよろしくお願い致します。

昨年から、NISAのTVCMをみる機会が増えましたね。

Contents

NISAって何?

イギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルにした日本版ISAとして、NISA(ニーサ・Nippon Individual Savings Account)という愛称がついています。

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。

勤務医の場合、支給された給与に所得税が課せられ、投資で儲けたらさらに20%の課税。これはつらい。

NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度です。

NISAの変遷

NISAは2014年にスタート。当初は、年間非課税枠120万円、非課税保有期間5年というなんとも中途半端な制度でした。

2018年から「つみたてNISA」と名称が変更になり、非課税保有期間が20年に延長されました。ただ、年間非課税枠が40万円しかなく、これまた中途半端。

2024年1月からは、

・つみたて投資枠 年間120万円(従来の3倍) 口座開設期間の恒久化

・成長投資枠として年間240万円

・非課税保有限度枠 1,800万円

となります。

積立金額が大幅にアップされましたね。

結婚されている方なら、夫婦で積立も可能。その場合、非課税保有限度枠は3,600万円になります。

NISAの非課税保有限度枠1,800万円について思うこと

将来の年金不足額を、自助努力でまかないましょう。という政府の強いメッセージでしょう。

NISAの不安材料

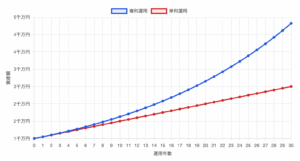

NISAの基本戦術は、「分散投資」、「長期のインデックス投資(ドルコスト平均法)」になります。自分は投資信託を2009年頃(2008年のリーマンショック後)から始めました。当時はアメリカ、日本ともに株価が10年近く停滞しており、「株式投資は終焉を迎えた」とする記事が多かったことを記憶しています。結果的にそれから10年以上の間株価は上昇し続けています。インデックス投資は、「半永久保有すれば利益が確保できる」というコンセプトですが、人間の寿命は短く、「退職後に自分がお金を必要としたタイミングで株価が下落すると対策が打てない」というデメリットもあります。

博士が運営するオンラインサロン

医師のキャリア革命

こちらのオンラインサロンでは、”生涯途絶えることの無い、複数の収入の流れ”を作るために日々研究を重ねています。

100名を超える医師が参加するオンラインサロンです(歯科医師も参加OK)。

興味のある方はこちらもぜひ。

コメント