※2019年1月1日に公開した記事ですが、一部の記事を削除(取り消し線を表示)して2019年1月07日に再度公開しました。

主な仕事として勤務医続けながら、小規模企業共済を利用することは、正攻法ではないため、本ブログでは推奨しない立場をとることといたしました。小規模企業共済加入資格については、小規模企業共済の、公式HPをご参照ください。

[chat face=”あざらし.png” name=”あざらし君” align=”left” border=”red” bg=”none”]医師の節税。興味津々。[/chat]

[chat face=”博士.png” name=”博士” align=”right” border=”blue” bg=”none”]節税を理解するために抑えるべきポイントはたった2つ。経費と控除だ。[/chat]

Contents

医師の収入には所得税が課せられる

勤務先で仕事をする、アルバイトで当直をする。そうして得た給料(所得)に対しては税金がかかります。これを所得税といいます。

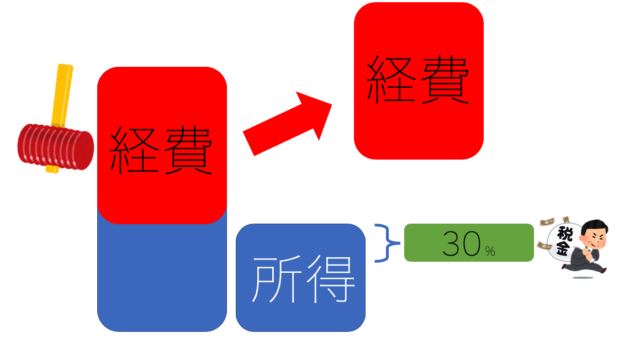

自営業者は経費で節税ができる

自営業者は、収益の中から経費を使います。ブログを書く仕事(アフィリエイター)であれば、ブログを書くためのパソコン購入、セミナー参加費、旅費、会食費などが経費になります。そして、残ったお金に対して所得税を収めます。

経費を使い残ったお金に対して所得税がかかります。極端に言えば、収益全てを経費として使ってしまえば、所得税はゼロになります。自営業者は、この節税という伝家の宝刀を使って税金を安くできるのです。

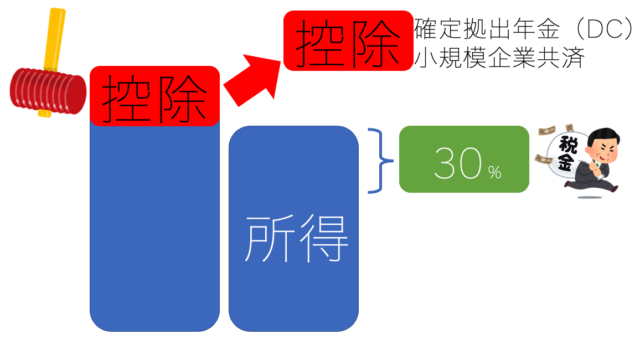

勤務医も控除を利用すれば節税が可能

控除も先程説明した経費と基本的には同じ仕組みです。

勤務医が使うことのできる控除の代表格が確定拠出年金です。利用のハードルが上がりますが、自分が事業を行っているのであれば小規模企業共済というかなり大きな控除が使えるようになります。しかし、自営業者の経費に比べると控除にはそれほど大きな力がありません。それでも、控除も立派な節税手段。使わないと損であることに間違いありません。

勤務医と合同会社を組み合わせれば、経費と控除が使えて最強

勤務医が、合同会社を所有してスモールビジネスをするようになれば、経費と控除(小規模企業共済含む)の両方が使えるようになります。勤務医と合同会社の両方の人格(乗り物)を操れるようになれば、最強だと思いませんか?

コメント