Contents

永久保存版:医師が理解しておくべき株式投資、インデックス投資の基礎知識

株式投資のインカムゲインとキャピタルゲインについて

株式投資で利益をえる方法には、2種類あります。インカムゲインとキャピタルゲインという利益です。それぞれわかりやすく説明してみましょう。

キャピタルゲイン:資産を売買することによって生じる利益

インカムゲイン:資産を保有することで生じる利益(配当金)

株式投資を不動産に例えてみましょう。たとえば、4000万円で購入したマイホームが10年後に1億円になったとします。マイホームを売却してたとすると、キャピタルゲイン(資産を売却することによって生じる利益)が6000万円生じたことになります。株式投資においても、購入した株式が将来値上がりすれば、それを売却した際に、キャピタルゲインを得ることができます。

それに対して、株式投資のインカムゲインというのは、配当金のことです。企業が出した利益の一部を株主に還元する仕組みです。具体的に言うと、1株あたり、○○円を株主(ここでは、株式を購入した自分)に対して、配当金として還元してくれる仕組みです。一般的に、配当金は、年に2回支払われる企業が多いです(中間決算と期末決算)。

個別株vs市場平均

例えば、トヨタ自動車が自動運転の技術を新たに開発した。今後、トヨタ自動車の株価が上がるに違いない!(キャピタルゲインを期待できる)と感じたとします。実際に、トヨタの株式を購入して、5年、10年後に、自分の目論見通り、トヨタ自動車の株式の価値が上昇して、売却した際にキャピタルゲインを得ることができます。しかし、これは、簡単なことではありません。というのも、「トヨタ自動車が開発した自動運転技術」という情報は、自分以外にも、多くの人が知り得た情報であり、現在の株価にすでに反映されてしまっているからです。株式投資のプロが知らず、(なぜか)素人の自分だけが知り得た情報があるのであれば、将来の株価の上昇を予測できるかもしれません(一般にこのような情報を元に株式の売買をすることをインサイダー取引といいます)。つまり、株式投資を生業としているプロたちが知りえない情報を、素人の自分が知ることができる場合を除くと、なかなか個別株投資において、プロに勝つことはできないというのが常識です(偶然勝つことはもちろんありますが、勝ち続けることはほぼ不可能でしょう)。

それでは、素人は株式投資には近づかないほうが良いのか?というとそうではありません。株式投資には、インデックス投資という手法があります。

インデックス投資とは、日経平均やTOPIX、S&P500、ダウ平均のような株価指数(インデックス)と同じ値動きを目指す投資方法のことです。

日経平均株価:日本企業を代表する大型225社

S&P500:米国企業を代表する大型500社

例えば、日経平均が5%上昇したら、自分の資産も同じく5%上昇するような投資方法です。具体的に投資する際には、インデックスと同じ値動きをするよう設計された投資商品(投資信託・ETF)を購入することになります。

個別株を購入するというのは、例えばトヨタ自動車1社の株式を購入するというもの。それに対して、S&P500のインデックス投資というのは、「米国企業を代表する大型500社」の株式を購入する方法です。当然、自分ひとりで、米国企業を代表する大型500社の株式を購入することはできません。実際には、証券会社が「米国企業を代表する大型500社の株式」を購入し、その株式の割合は変えずに、個人に小分けにして販売していると考えると良いでしょう。

インデックス投資というのは、市場平均とほぼ一致します。つまり、マイクロソフト、Appleといった個別株が今後値上がりするか、値下がりするかはわからないけれども、S&Pという米国企業を代表する大型500社の平均値(インデックス)は、値上がりする可能性が高い。そこに期待して、投資を行うことが、インデックス投資の本質です。資本主義経済というのは、それぞれの個人、企業が豊かな社会を作るために、日々価値を創造し続けています。ですから、資本主義経済の担い手である、優良企業の市場平均(インデックス)も、リーマンショックのようなイベントで、時に暴落することはあっても、20年、30年という長期的には価値が大きくなり、キャピタルゲインを期待できる可能性が高いと考えられます。ですから、インデックス投資で利益を期待するのであれば、必ず長期投資が原則となります。インデックス投資を、1年〜5年で売買するのは、原則から外れた悪手になってしまいます。原則を無視した方法なので、たいていは損をします。

インデックス投資のメリット

株式売買を生業としているプロたちに対して、「どこの会社の株式が上がるかなあ」と妄想している医師のレベルで勝てるわけがありません。それは、自分の専門領域の知識に対して、患者さんがいくら勉强していたとしても、勝てないのと同じです。ですから、普通に働いている医師が、個別株の売買で、プロの投資家を出し抜いて、利益をえるというのは、ほぼ不可能と考えてよいでしょう。

それに対して、インデックス投資というのは、市場平均に類似した投資信託やETFを購入するだけですから、はっきりいって、特別な知識は必要ありません。後述するとおり、毎月積み立ての設定をしてしまえば、10年、20年、放置しておくのが、最良の選択となります。医師の仕事を一生懸命にこなしながら、株式投資はインデックス投資を行うというのは、忙しい医師にとって非常に理にかなった戦略といえます。

ドルコスト平均法

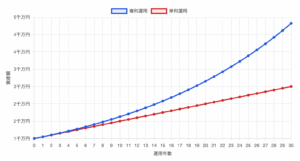

20年、30年後に、資本主義経済の発展により、S&P500は必ず上昇するはず。そうであれば、現時点で自分が持つ余剰資金(例えば500万円)でS&P500を一括購入して、それを30 年間ホールドするという考えは、決して間違っていません。

そのような一括購入に対して、ドルコスト平均法というのは、値動きのある金融商品を購入する場合に、定期的に(一般には毎月)一定の金額ずつ購入することにより、購入時期を分散することができる方法です。一般的には、インデックス投資家は、ドルコスト平均法を採用していることがほとんどです。ドルコスト平均法というのは、株価が下がり続けているときにも効果を発揮します。株価が下がり続けているときというのは、一定の金額で、株式をたくさん購入できるのです。人間の心情として、株式が下がり続けると、購入をためらってしまいますが、ドルコスト平均法では、そのような心情を無視して、機械的に株式を買い続けることができます。その後、株式が上昇に転じると、株式が下がり続けていた時には、非常に割安な株式をたくさん購入できたことになるのです。

このように、株が下がると、株を買いたくなくなるという心情を排除して、機械のように、たんたんと割安になった株式を買い続けることが、ドルコスト平均法の真骨頂といえます。

医師にとって最適なインデックス投資とドルコスト平均法の組み合わせ。しかし、絶対に忘れてはいけない、唯一のルールがある。

株式市場が暴落した時に、感情に流されて、それまで積み立ててきたインデックスファンドを売却してはいけない

インデックス投資、ドルコスト平均法ともに、「資本主義経済が、短期・中期では、価値が高くなったり、低くなったりするものの、長期的には必ず価値が高まる」という原則に基づいた投資の方法です。それなのに、自分が投資し始めて、3年後に、リーマンショックのようなイベントで、世界同時株安になったときに、それまで積立投資してきた資産を売却してしまうというのは、最悪の一手です(これをやると、ほぼ確実に損をします)。むしろ、株価が下がり続ける局面というのは、後から考えたら、非常に割安になった株式を買い漁ることができるボーナスステージです。ここは、株価の事はわすれて、今までどおり、たんたんと積立を行うのが鉄則です(むしろ、これは千載一遇のチャンスとばかりに、積立を増やすくらいの心がけが重要です)。

どのインデックスファンドを買うのが良いか?

日本のインデックスファンドは、買わなくてもよい。

最初に結論を申し上げると、日本のインデックスファンドを購入する必要は少ないと思います。なぜかというと、投資の大原則に、「分散投資」という概念があるためです。分散投資を一言で言い表すと「卵を一つの籠に入れて持ち歩くな」ということです。卵を一つの籠にいれて持ち運んでいる時に、転んでしまうと、すべての卵が割れてしまいます。でも、5つの籠にわけて、5人で持ち運べば、かりに誰かが転んで、その籠の卵がわれてしまっても、のこりの籠の卵はすべて無事です。

我々は、広い意味では、日本経済の景気と連動した給料を得ています。つまり、給料そのものが、日本経済に影響下にあるのです。その給料でインデックス投資をするのであれば、日本経済には連動しないインデックスファンドを購入するのが、リスクを分散する意味で合理的です。かりに、日本経済の影響下で得た給料で、日本のインデックスファンドを購入した場合、日本が長期低迷した際には、給料も上がらず、インデックスファンドもなかなか上昇してくれないという状態になります。まさに、卵を一つの籠にいれて、転んでしまった状態になってしまうのです。

それともう一つの視点として、長期的に資本主義経済の活動の元で、生み出される資産が増え続けるという原則の背景には、その国の経済が資本主義の原則に沿った形で運営されている必要があります。しかし、日本という国は、アメリカに比べると、資本主義の純度はかなり劣ります(資本主義が100%完璧なシステムか?というのは別の議論)。日本の医療を考えてみてもわかりますが、資本主義というよりは、社会主義に近いシステムだと思います。ですから、日本株式のインデックスファンドを購入し続けることが、資本主義経済の恩恵を100%享受できるのか?といわれると大きな疑問がのこります。

日本に住む医師が購入するなら、世界経済あるいはアメリカ経済に連動したインデックスファンドの購入が合理的

アメリカ合衆国というのは、賛否両論あれど、資本主義の純度というのは、現時点で世界一であり、今後も世界一であり続けると思います。それが全てのアメリカ国民にとっての最適解かどうかはわかりません。ですが、資本主義経済の発展に投資するのであれば、これ以上に理想的な国は他にありません。ですから、アメリカ株式に連動したインデックスファンドをドルコスト平均法で20年、30年という長期スパンで購入し続けるというのは、時間の少ない医師にとって、最適解になりえる戦略です。失敗を避けるために重要なことはたった一つ。株式が暴落した時に、感情に流されて売却してしまうという過ちを冒さないこと。

もちろん、アメリカ合衆国に自分の未来を託すのが、心理的に嫌だ。という人は、世界株式に連動するインデックスファンドを購入するのが良いでしょう。世界株式に投資するべきか、アメリカ株式に投資するべきか?というのは、インデックス投資家の中でも意見がわかれるところですから、自分が好きな方を選べば良いとおもいます。おそらく、どちらを選んでも、十分に恩恵を受けることができるはずです。

まとめ

医師は、投資に十分な時間を確保できない人が多いと思います。しかし、医師の最大のメリットは、一定の所得があるため、財産の増減に一喜一憂しなくてもよい精神的安定感を持っている点です。そのような医師が、20年、30年という長期スパンで、世界経済あるいはアメリカ経済に連動したインデックス投資を、ドルコスト平均法で購入することは、非常に合理的な戦略になると思います。下記に紹介した確定拠出年金(DC、iDeCo)は、所得控除、運用益非課税という最強のメリットがあります。参考になりますから、ぜひご一読ください。

永久保存版:医師が老後資産をつくるために確定拠出年金(DC)は最強の手段

永久保存版:医師は現物不動産を購入すべきか?REITを使って不動産に分散投資すべきか?

コメント